原標題:在疫情中成功“出圈”的速凍食品龍頭,為何能逆勢不斷創出歷史新高? | 國君食品

來源 國泰君安(16.240, -0.09, -0.55%)證券研究

曾經火遍大江南北的《舌尖上的中國》,第一集的主題是”自然的饋贈“。在節目中,我們可以清楚地感受到,在美食這件事上,中華民族對”新鮮“有著怎樣的執著。

因此當速凍食品進入中國后,長期被消費者打上”不夠新鮮”以及“沒時間做飯的無奈之舉”等標簽,也就不足為怪了。

但實際上,憑借著先進的極速冷凍技術和發達的冷鏈物流,在日本和美國,速凍食品早就已經甩掉了這兩頂帽子,成為民眾喜聞樂見的食品品類之一。

▼ 日本國民為最受喜愛的

冷凍食品(2019年)投票

圖片來源:和風日本留學、國泰君安證券研究

而在此次疫情之下,速凍魚丸、速凍魚豆腐、速凍水餃、速凍手抓餅等食品,憑借其“超長待機”的特性成功出圈,在商超搶購名單中占據了一席之地。

據電商大數據服務機構ECdataway數據顯示,今年1月24日到2月20日期間,天貓平臺上的海鮮丸類總銷量同比增1675%,水餃、餛燉類總銷量同比增78%,即食火鍋總銷量同比增144%,肉制品總銷量同比增264%。

事實上,嗅覺靈敏的資本市場早已對國內速凍食品行業中為數不多的上市企業青睞有加。

如安井食品(86.040, 0.00, 0.00%)和三全食品(19.700, -0.20, -1.01%),一路都在穩穩地創新高,即使是在今年不利的市場環境下,也一樣表現出色。

圖片來源:wind

那么,從火鍋配角到商場明星,速凍食品能否顛覆中國人的飲食消費習慣?借鑒發達國家的消費經驗和路徑,速凍食品在國內的發展空間還有多大?

國泰君安食品飲料團隊前期發布的速凍食品行業深度報告,帶我們走進這個小眾卻越來越重要的細分領域。

從火鍋配角到飛馳人生

國人對美食的定義中,新鮮是十分重要的一環。而提到速凍食品,國內的不少消費者還停留在”不新鮮、不健康“的認知上。

也正因為此,在2017年,我國人均速凍食品消費量僅為10KG,同年美國這一數字為80KG,歐洲為40KG,日本為20KG。

不過實際上,我們日常在超市買到的速凍食品,并不是直接把常溫的食品扔到冷凍室保存的食物(比如家庭版速凍餃子),而是通過一種特殊的速凍工藝,將新鮮的食品快速降溫到零下35度左右,然后在零下18度左右的條件冷藏,通過冷鏈物流進入市場。

由于速凍時降溫速度很快,所以食物內部形成的冰晶很小,所以不但不會使食物細胞破裂,而且還能最大限度地保留食物的原汁原味。

更重要的是,低溫環境下,細菌無法繁殖,消費者使用其實更加健康安全。

速凍技術最早出現在美國,但將其發揚光大的是我們的鄰國日本。

在日本超市,你可以購買到各式各樣的冷凍馬鈴薯肉餅、中式燒麥、速凍水果以及海鮮產品。

而在過去很長一段時間里,由于受到偏見待遇,速凍食品在國內的發展一直比較緩慢。直到各式火鍋連鎖店的橫空出世,才迎來了不一樣的飛馳人生。

2000年以后,以呷哺呷哺、海底撈為代表的火鍋連鎖,迅速占領了各大城市的大街小巷,暴力收割年輕人的外食市場。

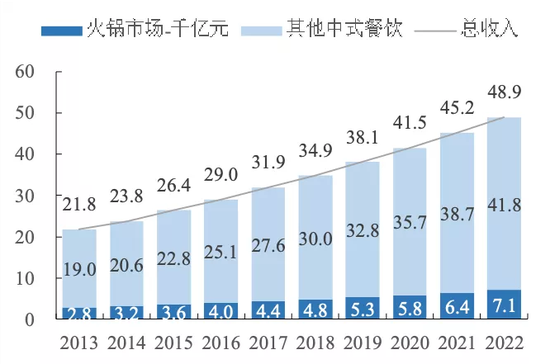

▼ 以火鍋為代表的中式餐飲市場快速增長

數據來源:海底撈公告,國泰君安證券研究

跟著火鍋店一起走上快車道的,還有它背后的供應鏈兄弟們——冷凍食材和火鍋底料。

*在《“沸騰”海底撈和它的產業鏈帝國》中,我們曾經對海底撈的供應鏈企業——頤海國際、蜀海集團和安井食品做了全景式分析。

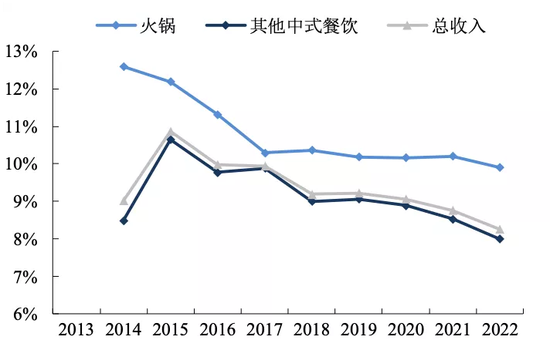

▼ 火鍋作為高標準化餐飲

增速快于其他中式餐飲

數據來源:海底撈公告,國泰君安證券研究

在海底撈打造出極為成功的供應鏈體系之后,眾多新式快餐連鎖也加入到集中采購的行列中來——西貝莜面、九毛九、永和大王......這些餐飲企業無一不在加速上游食材供應商的規模化發展。

▼ 下游餐飲行業的規模化、標準化

帶動上游供應鏈格局

數據來源:國泰君安證券研究

我們認為,餐飲行業連鎖化和標準化的趨勢,有望帶動上游格局出現若干家大型供應商公司。而速凍行業,將成為最為受益的子行業之一。

速凍食品

一個附加值較低的行業

速凍企業并非沒有硬傷。

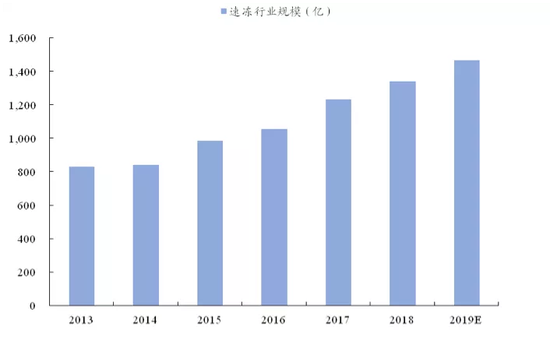

截至2019年,中國速凍市場規模為1467億元,在過去六年中,行業年復合增長率在10%,但格局仍然分散。

▼ 速凍食品市場規模巨大

數據來源:歐睿數據庫,國泰君安證券研究

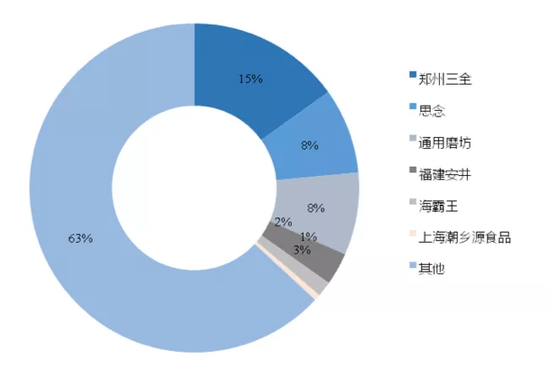

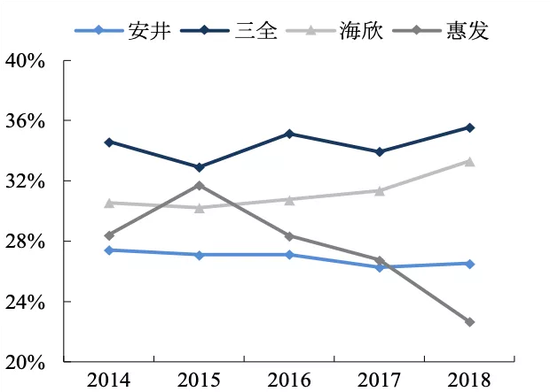

在2C端,行業CR3的集中度僅為31%。其中三全食品在2018年鞏固了行業領先地位,占到市場銷售額的15%份額,思念食品、通用磨坊的旗下品牌灣仔碼頭均占8%。

▼ 速凍食品市場集中度分散

數據來源:歐睿數據庫,國泰君安證券研究

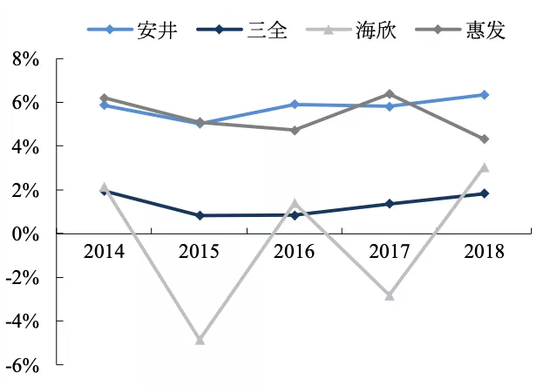

2B端的情況實際上更加分散,尤其長尾小B客戶非常分散,更多是區域性的作坊企業覆蓋。雖然安井憑借其特色的速凍火鍋料制品,在這個行業里份額穩步增長,但行業集中度仍有待提升。

如果我們把火鍋產業鏈的上游企業(安井食品)、中游運輸(順豐控股(45.500, -0.35, -0.76%))和下游餐飲企業(海底撈)放在一起做比較,就會發現速凍行業的一個明顯特點,也是長期以來備受投資者詬病的問題——行業附加值偏低。

1、速凍行業的ROE回報不如下游餐飲企業。

依靠較好的管理水平,安井和順豐都有雙位數以上的ROE回報,但下游海底撈的ROE超出了前兩者的一倍有余,達到了34%,顯示出下游餐飲企業的盈利能力更強。

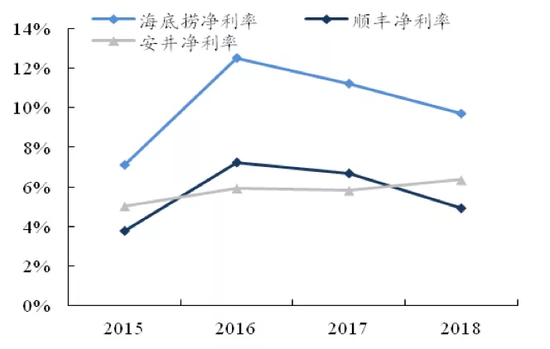

ROE的差距來源之一,在于凈利率水平差距。從凈利率水平來看,海底撈的凈利率水平明顯高于順豐與安井,這得益于下游連鎖餐飲企業較高的品牌溢價。

▼ 下游餐飲企業的凈利率水平更高

數據來源:公司年報,國泰君安證券研究

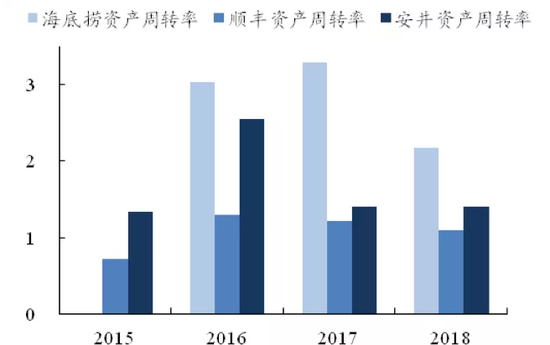

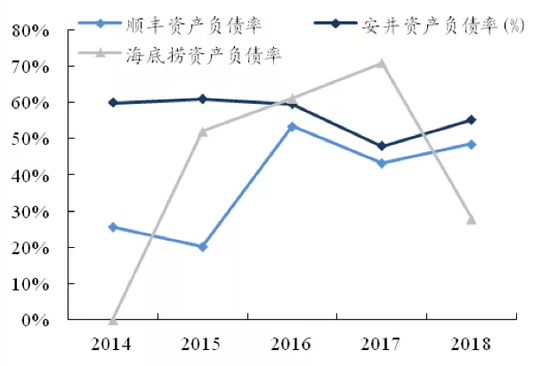

2、速凍行業是典型的重資產行業:資產周轉率低,經營杠桿高。

產業鏈中上游的擴張更依賴于資產負債表的擴張,需要更高的經營杠桿,必須保持較高的資產負債水平。而下游餐飲企業的現金流結構更好,資產負債表的擴張彈性較大。

▼ 海底撈、順豐、安井

都有較高的資產周轉

數據來源:公司年報,國泰君安證券研究

▼ 中上游的擴張難度大

因而資產負債率水平較高

數據來源:公司年報,國泰君安證券研究

因此,相對于下游餐飲,速凍食品行業如果要做強做大,重點應當放在規模擴張、運營效率和成本控制之上。

三全PK安井

誰才是速凍王者?

那么,對于這幾點來說,哪家速凍食品企業做得更好呢?

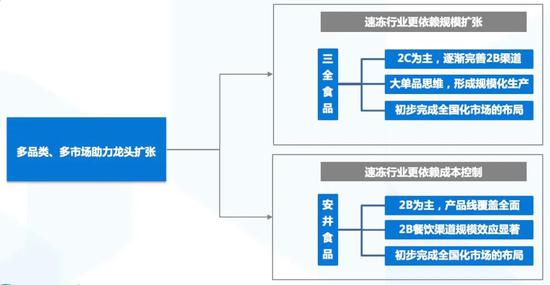

接下來,我們以速凍食品兩大龍頭——C端滲透率較高的三全和B端滲透率較高的安井,分析其不同的打法。

▼ 三全和安井的不同打法

數據來源:國泰君安證券研究

1、產品端:雖然主推產品不同,但都在向對方的領域滲透。

米面龍頭三全食品是以湯圓、餃子、粽子以及面點等速凍制品起家。

2018年,三全的湯圓、水餃和面點分別占主營業務收入的29%,35%和31%,合計占主營業務收入的95%。

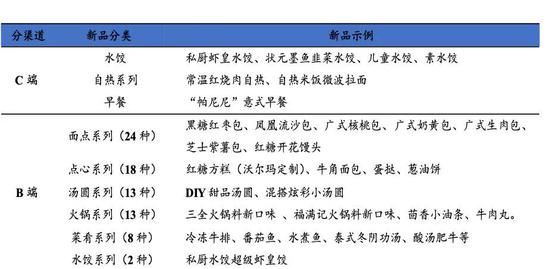

在不斷推出私廚超級蝦皇水餃、狀元墨魚韭菜水餃等面向C端的高端單品同時,三全也在積極拓展B端餐飲和便利店等增速較快的新渠道,布局短保鮮食品類。

▼ 三全品類在C端及B端逐漸豐富

數據來源:公司年報,國泰君安證券研究

2019年12月18日,三全宣布牽手日本便利店巨頭711,為其提供鮮食系列產品,進一步打通了B端和C端的快速通道。

不過另一邊,速凍火鍋食料龍頭安井也動作不斷,不斷上線米面產品。

▼ 安井品類在C端及B端逐漸豐富

數據來源:公司年報,國泰君安證券研究

2018年,安井的產品結構中,速凍火鍋料制品占比64.9%,速凍面米制品25.8%,速凍菜肴制品為9.3%。

而在火鍋料研發端,公司迎合行業食材高端化趨勢,推出“丸之尊”和“三大丸”,進行差異化競爭。

2、財務指標:三全毛利率高,安井凈利潤高。

整體來看,三全毛利率穩步提高,2018年達到35.5%,相比之下,安井的毛利率稍低,穩定在26%左右。

背后主要原因在于C端用戶可以獲取更大的銷售溢價,而B端用戶更重視性價比。

▼ 面向2C的三全毛利率水平較高

數據來源:公司年報,國泰君安證券研究

▼ 2B業務為主的安井凈利率水平較高

數據來源:公司年報,國泰君安證券研究

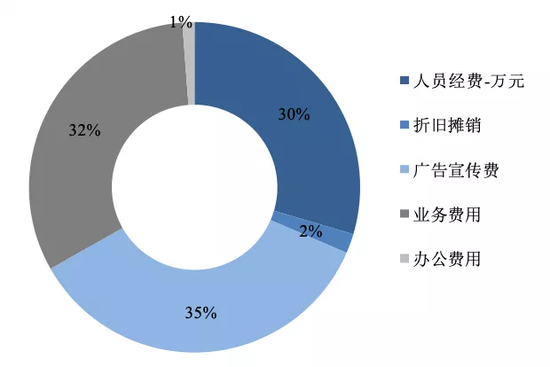

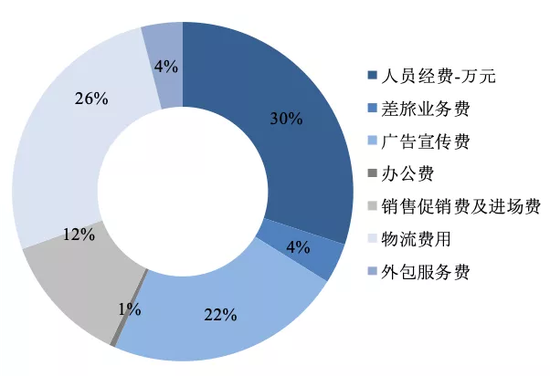

不過相比安井,三全的凈利率比較低,主要是由于2C渠道要求較高的市場費用投放(新品進場費、合同費、促銷廣告費等),導致零售市場凈利水平偏低。

▼ 三全廣告宣傳費占銷售費用比例大

數據來源:公司年報,國泰君安證券研究

▼ 安井廣告宣傳費占銷售費用比例較小

數據來源:公司年報,國泰君安證券研究

3、成本管控和運營效率:安井更嚴格。

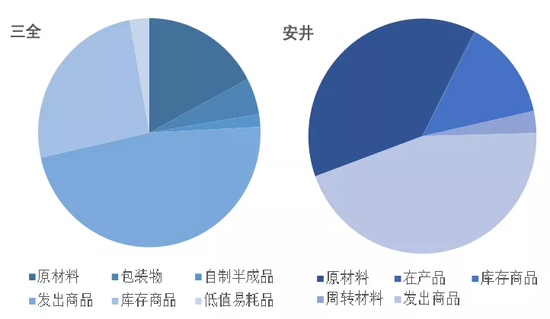

原材料占安井庫存容量的34.5%,但在三全庫存結構中僅占17.2%,可以看出安井在原材料的成本管理上更嚴格,通過囤積低價原材料以防價格上漲。

另一方面,庫存商品在三全結構中占比25.7%,遠高于安井庫存結構中的12.5%,可以看出安井的運營效率和存貨周轉率更好。

▼ 安井成本管理更嚴格

原材料占存貨比例更高

數據來源:公司年報,國泰君安證券研究

4、渠道擴張:三全更完善。

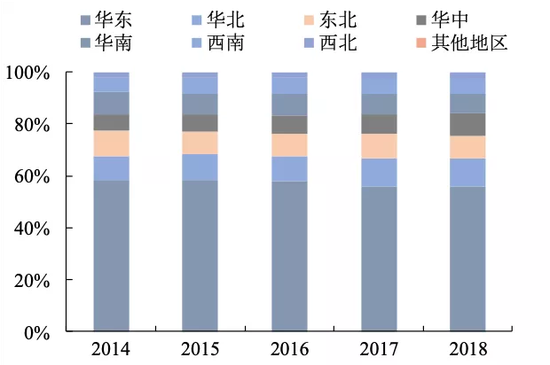

安井優勢區域是福建、華東、華南,其中華東區域收入占比過半,2013年占比68%,但隨著安井全國化的推進,近年來華東片區的收入比重有所下滑,未來除華東以外的區域占比有望逐步提升。

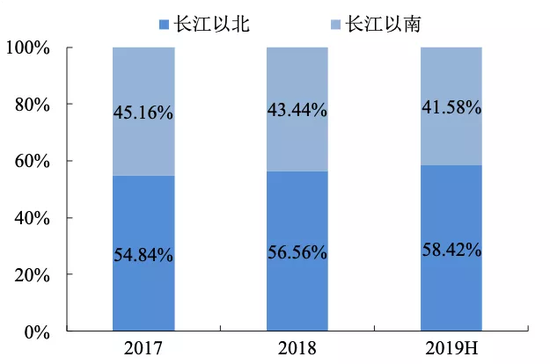

三全的大本營則在河南,較早在全國2C渠道實現布局,在全國市場拓展較為平均,長江以北區域占比略高于長江以南,且收入比例近兩年來有所提高。

▼ 安井逐漸從華東向其他區域推進

數據來源:公司年報,國泰君安證券研究

▼ 三全在市場布局上較為完善

數據來源:公司年報,國泰君安證券研究

C端需求爆發

打開行業窗口紅利期

事實上,早在疫情之前,中國新一代消費者對速凍食品就已經有了越來越高的接受度。而餐飲連鎖的高速發展和家庭烤箱等滲透率的不斷提高,無疑給整個速凍食品行業帶來了新的變量。

各大速凍食品廠商已經看到了其中的機會。

如安井提出的“餐飲流通渠道為主、商超電商渠道為輔”的渠道策略組合模式,幫助它在激烈的行業競爭中趕上了三全、思念等行業巨頭。

三全、思念等公司也陸續推出了像速凍蛋撻、油條、餡餅等新產品,進一步提高市場份額。

值得留意的是,國家消費內需拉動政策、單身經濟、冷鏈物流以及外賣平臺,都給速凍行業帶來了前所未有的紅利。

對于整個速凍行業來說,現在或許到了可以祭出那句話的時候——“在中國,所有的食品,都值得用速凍技術重做一次。”

也許在不久的未來,我們就可以看到類似日本的速凍美食大賞節目,并為自己喜歡的食物投上神圣的一票。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

來源:新浪財經 責任編輯:王涵

版權歸原作者所有,如有侵權請聯系我們

聲明:轉載此文是出于傳遞更多信息之目的。并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。若有來源標注錯誤或侵犯了您的合法權益,請作者持權屬證明與本網聯系,我們將及時更正、刪除,謝謝。